Die HUK-COBURG Leben belegt zum vierten mal in Folge den den 1. Platz des Rankings. Der zweite Platz geht an die Bayerische Beamten Leben, die sich im Vergleich zum Vorjahr auf um einen Platz verbessert. Die Helvetia Leben belegt den dritten Platz. Das Ranking erfolgt nach der Finanzstärke der Gesellschaften. Diese ist für Lebensversicherer besonders wichtig, da die künftige Überschussbeteiligung davon abhängt. Als Maßstab dient die ökonomische Eigenkapitalquote (ökonomischen Eigenkapital zu Bilanzsumme). Das Spitzentrio liegt mit ökonomischen Eigenkapitalquoten von 12,78%, 12.34% und 11,74% nah beieinander. Insgesamt wurden 59 deutsche Lebensversicherer untersucht.

Auffällig ist die starke Verbesserung der Helvetia Leben, die im Vorjahr nur auf dem 49 Rang lag. Im Vergleich zum Vorjahr hat sich das Risiko- und Übriges Ergebnis deutlich verbessert. Zum anderen hat sich die relative Marktpositionierung in Bezug auf die aktivischen Bewertungsreserven verbessert. Aufgrund des Zinsanstiegs sind diese im Gesamtmarkt zwar deutlich gefallen, bei der Helvetia jedoch deutlich weniger.

Der Marktführer der Größe nach, die Allianz, liegt mit einer ökonomischen Eigenkapitalquote von 6,11% im Mittelfeld. Den letzten Platz belegt deutlich abgeschlagen die Concordia oeco Leben, die auch in den letzten Jahren schon sehr schwach abgeschnitten hatte. Sie ist der einzige aller deutschen Lebensversicherer, die eine negative ökonomische Eigenkapitalquote aufweist.

Drei Größen sind zentral für eine hohe Finanzstärke: Erstens die aktivischen Bewertungsreserven, zweitens das HGB-Eigenkapital und drittens die versicherungstechnische Profitabilität in Form des Risiko- und Übrigen Ergebnisses. Des Weiteren spielt auch der mittlere garantierte Rechnungszins eine wichtige Rolle.

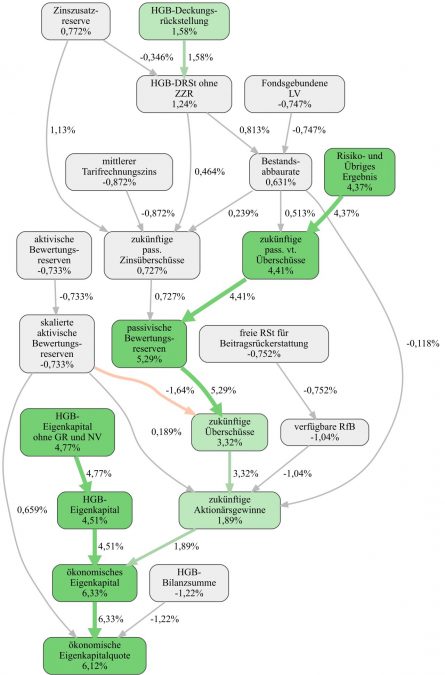

Das RealRate-Bewertungsmodell arbeitet nicht mit festen Gewichten, sondern bestimmt den fairen ökonomischen Unternehmenswert mit Hilfe eines ganzheitlichen Bewertungsansatzes. Wie der kausale Graph des Siegers HUK-Coburg Leben zeigt, werden die zahlreichen Informationen aus Bilanz und GuV schrittweise kombiniert, bis sie zum Unternehmenswert, dem ökonomischen Eigenkapital führen.

Die Stärke der HUK-Coburg Leben beginnt mit dem sehr starken Risiko- und Übrigen Ergebnis. Dies führt in der Folge zu hohen künftigen Überschüssen und damit auch zu hohen Aktionärsgewinnen. Zudem verfügt die HUK-Coburg Leben über ein außergewöhnlich hohes Eigenkapital im Verhältnis zur Bilanzsumme. Die größte Stärke der HUK-Coburg Leben im Vergleich zum Marktdurchschnitt sind die passivischen Bewertungsreserven insgesamt, welche die ökonomische Eigenkapitalquote um 5,3 Prozentpunkte erhöhen. Dieser Wettbewerbsvorteil hat sich im Vergleich zum letzten Jahr sogar noch weiter verbessert. Die einzige nennenswerte Schwäche, der hohe durchschnittliche Garantiezins fällt daher kaum ins Gewicht. Die ökonomische Eigenkapitalquote beträgt 13% und liegt damit um 6,1 Prozentpunkte über dem Marktmittel von 6,7%.

Das komplette Ranking ist verfügbar unter: https://realrate.ai/ranking-area/2023-life-insurance/

Die verwendete Methodik ist beschrieben in “Erklärbare Künstliche Intelligenz am Beispiel von Ratings deutscher Lebensversicherungsunternehmen”, https://elibrary.duncker-humblot.com/article/70819/erklarbare-kunstliche-intelligenz-am-beispiel-von-ratings-deutscher-lebensversicherungsunternehmen

Im Versicherungsjournal wurde auch über dieses Rating berichtet: https://www.versicherungsjournal.de/markt-und-politik/diese-lebensversicherer-sind-besonders-finanzstark-149144