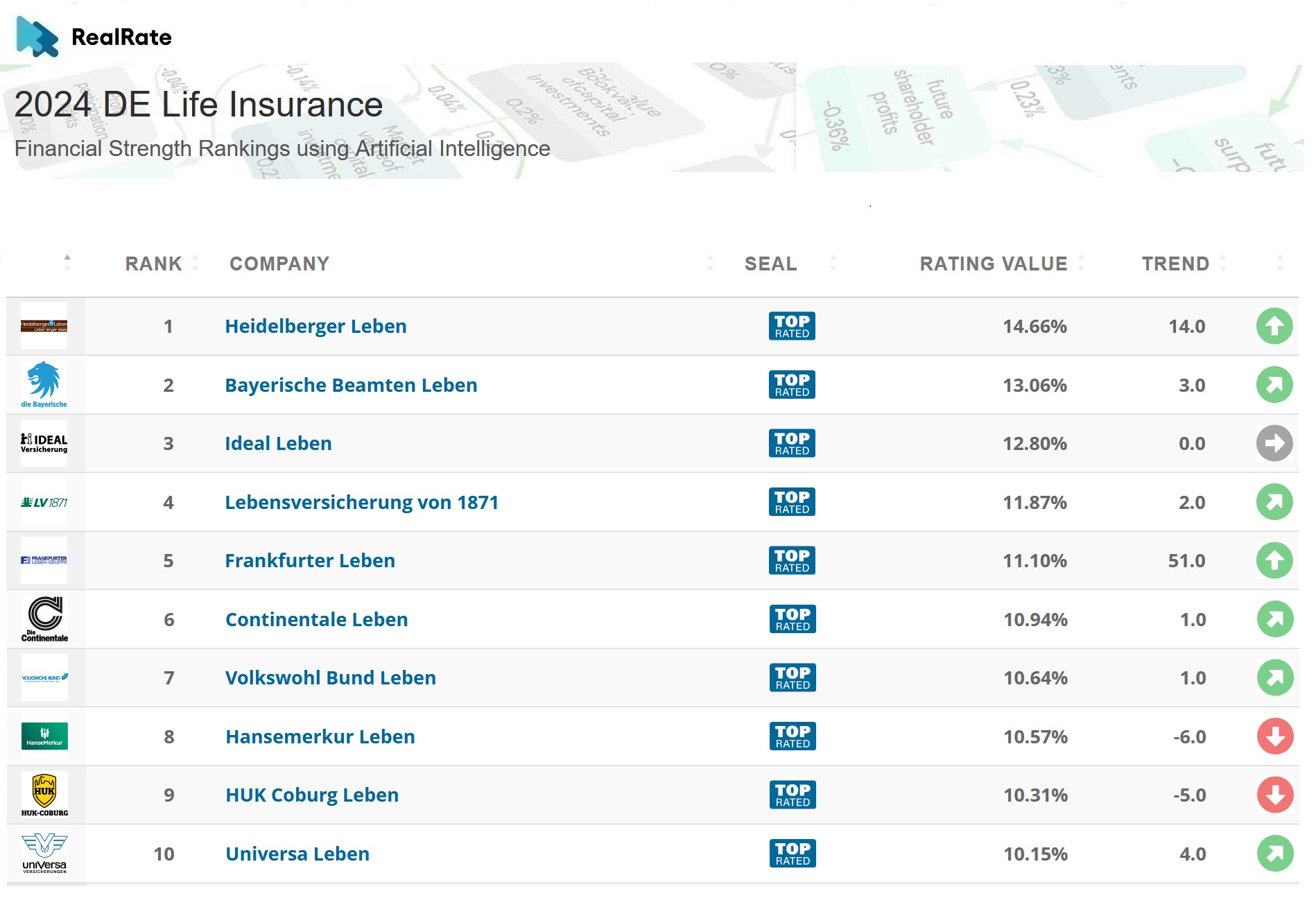

Die Top 10 der deutschen Lebensversicherer sind:

Source: https://realrate.ai/rankings/

Die Heidelberger Lebensversicherung belegt erstmals den ersten Platz im RealRate-Ranking der stärksten deutschen Lebensversicherer. Ihre ökonomische Eigenkapitalquote liegt bei 14,7 Prozent. Auf Platz zwei folgt die Bayerische Beamten Leben mit einer ökonomischen Eigenkapitalquote von 13,1%, die sich in den letzten Jahren deutlich verbessert hat. Den dritten Platz auf dem Siegertreppchen belegt die Ideal Lebensversicherung mit einer ökonomischen Eigenkapitalquote von 12,8%.

Das Ranking basiert auf der Finanzkraft der Unternehmen. Diese ist für Lebensversicherer besonders wichtig, da davon die künftige Überschussbeteiligung der Kunden abhängt. Als Maßstab dient die ökonomische Eigenkapitalquote (ökonomisches Eigenkapital im Verhältnis zur Bilanzsumme). Insgesamt wurden 59 deutsche Lebensversicherungsunternehmen untersucht.

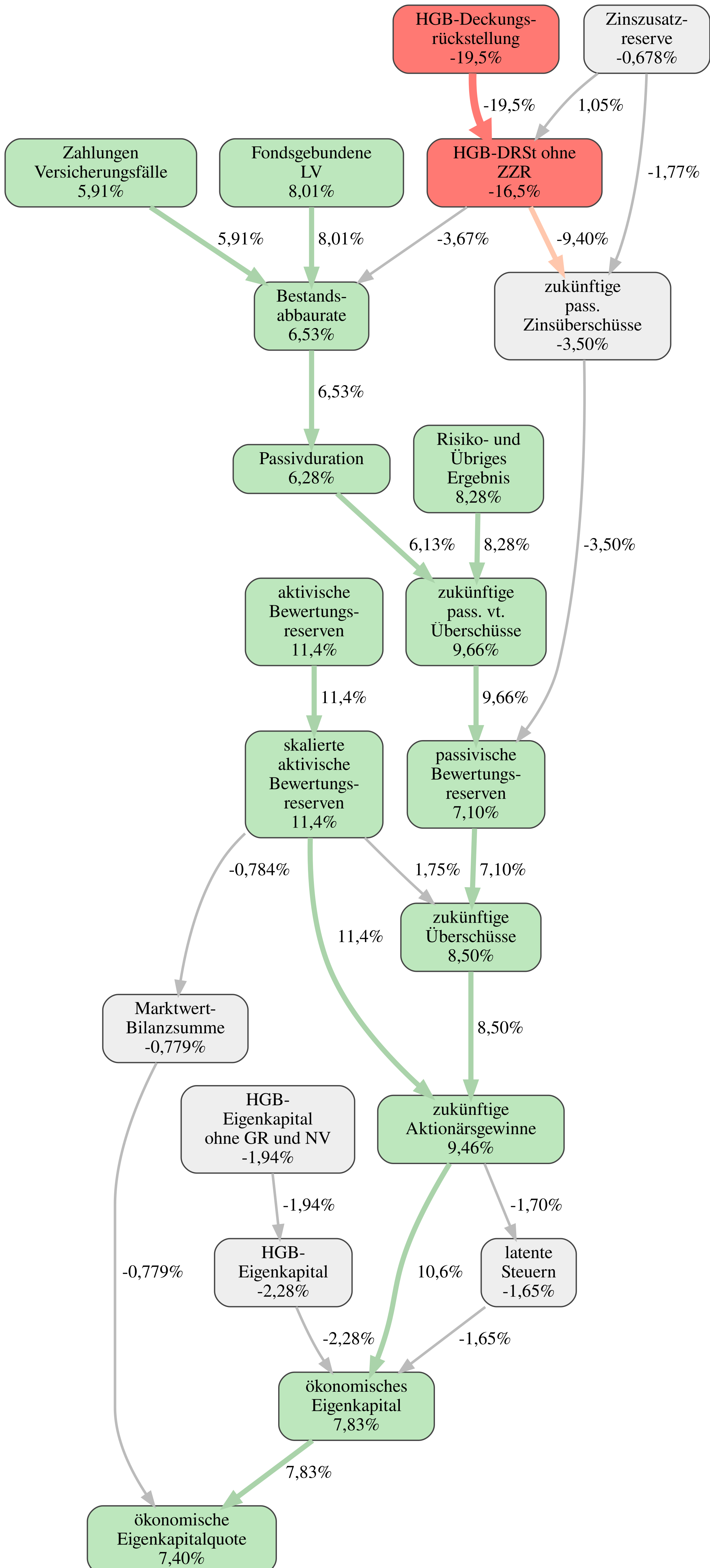

Die Heidelberger Leben ist erst seit zwei Jahren im Ranking vertreten. Die Heidelberger Lebensversicherung AG hat 2014 das Neugeschäft eingestellt und konzentriert sich seitdem als Teil der Viridium Gruppe ausschließlich auf die Abwicklung des Bestands. Insofern stellt sie einen Sonderfall dar.

Die Heidelberger Leben hat drei Stärken. Erstens hat sie – gemessen an ihrer Unternehmensgröße – relativ geringe stille Lasten, während der Gesamtmarkt im Durchschnitt aufgrund der hohen Anlageduration und des zuletzt stark gestiegenen Zinsniveaus inzwischen erhebliche stille Lasten aufgebaut hat. Stille Lasten bedeuten, dass die Marktwerte der Anleihen unter den bilanziellen Buchwerten liegen. Zweitens verfügt die Heidelberger über eine sehr hohe versicherungstechnische Profitabilität, die auch in Zukunft zu hohen Gewinnen führen wird. Und drittens verfügt sie über eine hohe Bestandsfestigkeit, so dass die zukünftigen Gewinne auch tatsächlich realisiert werden können.

Kausaler Baum Finanzstärke Rankingsieger 2024: Heidelberger Leben:

Source: https://www.realrate-archive.com/de_life_insurance/2023/report/DL1158_2024_Heidelberger_Leben.pdf

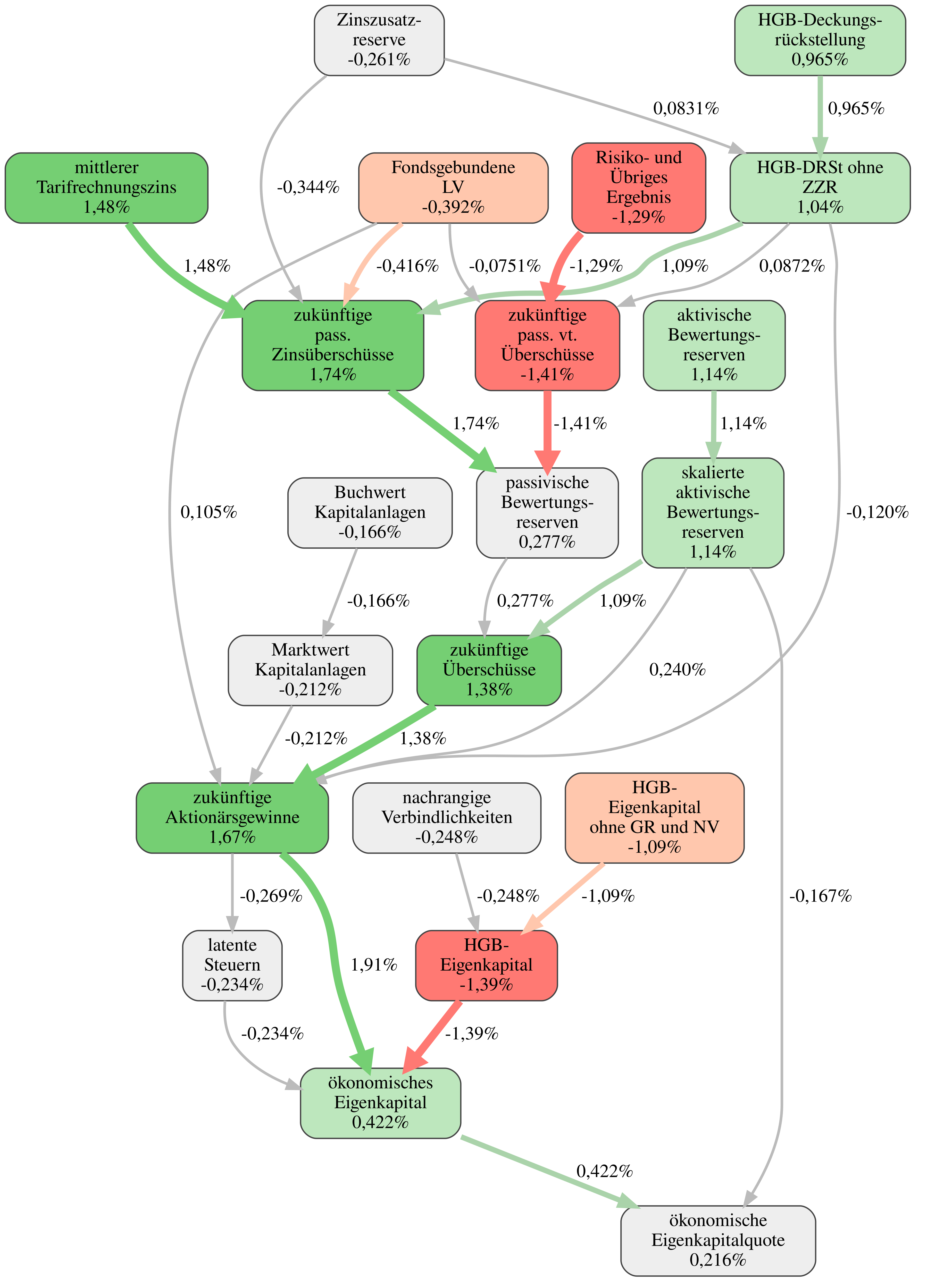

Der größenmäßige Marktführer Allianz liegt mit einer ökonomischen Eigenkapitalquote von 7,5 % leicht über dem Marktdurchschnitt. Hier zeigt sich insbesondere auf der Passivseite ein sehr differenziertes Bild. Einerseits sind hohe Zinsgewinne zu erwarten, da der durchschnittliche Garantiezins mit 1,9% deutlich unter dem Branchendurchschnitt von 2,6% liegt. Diese Stärke wird jedoch durch ein unterdurchschnittliches Risiko- und Sonstiges Ergebnis weitgehend kompensiert. Die Produkte weisen somit eine überdurchschnittliche Zinsmarge, aber eine unterdurchschnittliche Risikomarge auf.

Kausaler Baum Finanzstärke Marktführer 2024: Allianz Leben:

Source: https://www.realrate-archive.com/de_life_insurance/2023/report/DL1006_2024_Allianz_Leben.pdf

Zudem liegt die handelsrechtliche Eigenkapitalquote der Debeka unter dem Marktdurchschnitt. Dies ist typisch für Branchengrößen, die auch ohne hohe Eigenkapitalausstattung das Vertrauen der Versicherten genießen. Im RealRate-Bewertungsmodell gibt es jedoch keinen Bonus für die Unternehmensgröße allein. Wir betrachten die relative Bilanzstruktur und machen so große und kleine Versicherer vergleichbar. Im Lebensversicherungsrating wird deutlich, dass gerade die kleineren Anbieter über eine günstige Bilanzstruktur verfügen.

Drei Größen sind zentral für eine hohe Finanzstärke: erstens die aktivischen Bewertungsreserven, zweitens das HGB-Eigenkapital und drittens die versicherungstechnische Profitabilität in Form von Risiko- und Sonstigem Ergebnis. Daneben spielt auch der durchschnittliche garantierte Rechnungszins eine wichtige Rolle.

Das RealRate-Bewertungsmodell arbeitet nicht mit festen Gewichten, sondern ermittelt den fairen ökonomischen Unternehmenswert mit Hilfe eines ganzheitlichen Bewertungsansatzes. Wie das Kausalitätsdiagramm zeigt, werden die zahlreichen Informationen aus Bilanz und Gewinn- und Verlustrechnung schrittweise zu einem Unternehmenswert, dem ökonomischen Eigenkapital, zusammengeführt.

Das vollständige Ranking finden Sie unter

https://news.realrate.ai/ranking-area/2024-de-life-insurance/

Die verwendete Methodik ist beschrieben in “Erklärbare Künstliche Intelligenz am Beispiel von Ratings deutscher Lebensversicherungsunternehmen”,

https://elibrary.duncker-humblot.com/article/70819/erklarbare-kunstliche-intelligenz-am-beispiel-von-ratings-deutscher-lebensversicherungsunternehmen.

Image Source: https://openai.com/dall-e-3/